IGPIの原価計算は経営を動かす – ものづくり企業の構造改革の要諦

両利きの経営を推進するためには、事業ポートフォリオ経営力の構築が必須となる。その肝はどこにあるのか? 我々の一つの解は、「腹落ちできる原価計算・見える化」にある。IGPIは、このように当たり前だが解決されにくい・本質的な課題に正面から取り組み、全社改革を促している。

誰とともに、何に挑んだのか?

その事業の収益性は正しいのか

クライアント企業は、多数の事業ポートフォリオを有する製造業コングロマリット企業である。その中には低収益事業も含まれているはずであり、立て直しを図りたいというご相談をいただいた。

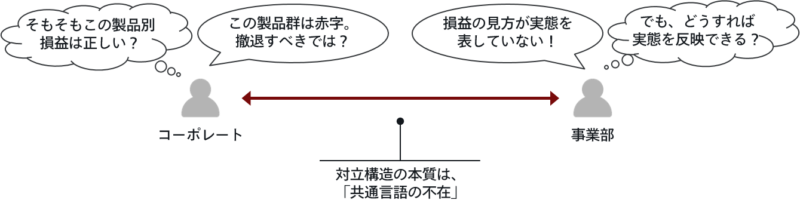

一方IGPIは、その悩みの背景には根深い本質的課題があると見ていた。「何が低収益事業・製品なのか?」の認識が経営からコーポレート・事業部まで一貫していない、というものだ。その根底には収益性を測る物差しとしての原価計算に納得感が得られていないという問題がある。

例えば、コーポレート側からすれば、細かい製品単位の損益を把握できず、それゆえ事業部に強く物を言えない。改革を行いたくとも「机上の空論」と批判され続けるうちに消耗してしまう。一方、事業部側も既存の原価計算に問題意識を持ちながらも、日々の事業遂行に加えて計算ロジックを再構築・精緻化するのはとてもやり切れない。

その結果、こうした原価計算から導き出される構造改革プランは本質を見誤るおそれがあるし、仮に正しかったとしても、関係者の腹落ちが得られないため「断固拒否」または「受け流し」の様相を呈し、前に進まない。これらは多くの企業で見られる典型例だが、本質は「本部は分かっていない」・「現場が言うことを聞かない」という単なる情緒論ではない。事業の収益を正しく伝える共通言語が不在なのだ。

非連続な変化に向けた取組み

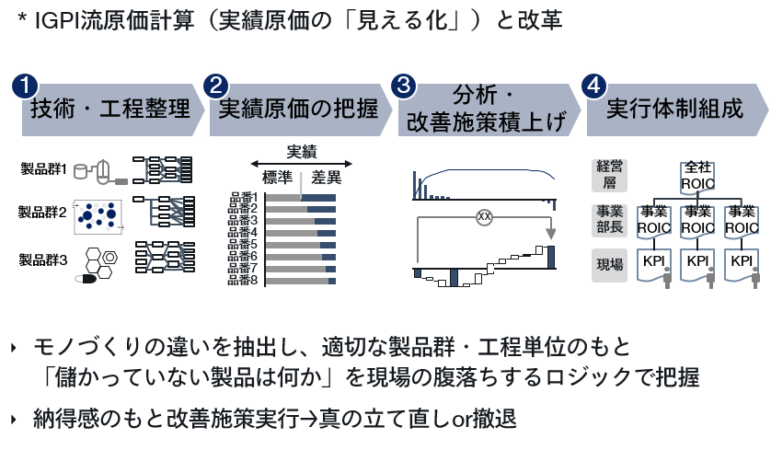

IGPI流「納得感のある原価計算」

原価計算に納得感が出ない原因はいくつかある。例えば、製品が多品種少量化し、生産工程も複雑化しているにもかかわらず、製品別の原価計算方法が長期間見直されていない。また、予算差異を詳細に分析した製品別の実績原価が把握できていない。いずれも原価が実態と乖離し、納得感を醸成できないという問題がある。

こうした中、IGPIではまずクライアント企業の工場に張り付き、製品別に工程を整理する。次に、計算が過度に複雑化しないよう、各工程の「技術・作り方」と「費用の掛かり方」を整理し、原価を把握する粒度・ロジックを決める。そうすると同じロジックで計算できる製品グループが定義される。

その後、実績原価を把握するため、製品別の不良率やサイクルタイムなどの実績を集計する。データがない場合は、工程の不良数を数えたり、ストップウォッチで計測したりと、自ら地道にデータを取りに行くことも多い。

ここまで来てはじめて、本部も現場も把握できていなかった製品・事業別損益がリアルに見える化される。また、その過程で現場に入り込みキーマンと膝詰めで原価計算ロジックを議論するため、おのずとクライアント企業側にも腹落ちが生まれることになる。

経営・経済の歴史へのインパクト

事業ポートフォリオ経営の「共通言語」の獲得

このレベルまで見える化が進むと、原価計算は製品・事業別損益をリアルに把握するツールとなる。加えて、事業部・コーポレートの間で、「何が儲かっていて何が儲かっていないのか?」「構造改革において優先的に行うべきは何なのか?」を議論する際のコミュニケーションツール、いわば「共通言語」として活躍することとなる。

低収益事業の構造改革計画を例に挙げてみても、このような見える化を経たプランと、パソコンの前で計算しただけの「限界利益率XX% up、固定費XX%削減」といった表面的なプランでは、どちらが経営と現場をリアルに動かせるかは、言うまでもない。

構造改革によるキャッシュ創出は両利き経営の大前提であり、原価計算の見直しはものづくり企業の構造改革の肝に他ならない。我々は、IGPI流原価計算を通じて、経営と現場の共通言語を提供し、数多の場面でクライアント企業と真の変革実行を果たしている。